蕭哲仁蒙地卡羅模擬資產價格 切割期數 0 1 2 3 4 5 6 7 8 9 10 20 30 40 300 1000 蒙地卡羅方法 (英語: Monte Carlo method ),也稱 統計類比方法 ,是1940年代中期由於科學技術的發展和 電腦 的發明,而提出的一種以機率統計理論為指導的數值計算方法。是指使用 亂數 (或更常見的 偽亂數 )來解決很多計算問題的方法。 20世紀40年代,在科學家 馮·諾伊曼 、 斯塔尼斯拉夫·烏拉姆 和 尼古拉斯·梅特羅波利斯 於 洛斯阿拉莫斯國家實驗室 為核武器計劃工作時,發明了蒙地卡羅方法。因為烏拉姆的叔叔經常在 摩納哥 的 蒙地卡羅 賭場輸錢得名,而蒙地卡羅方法正是以機率為基礎的方法。 與它對應的是 確定性演算法 。 蒙地卡羅方法在 金融工程學 、 總體經濟學 、 生物 醫學 、 計算物理學 (如 粒子輸運 計算、 量子熱力學 計算、 空氣動力學 計算)、 機器學習 等領域應用廣泛。

發表文章

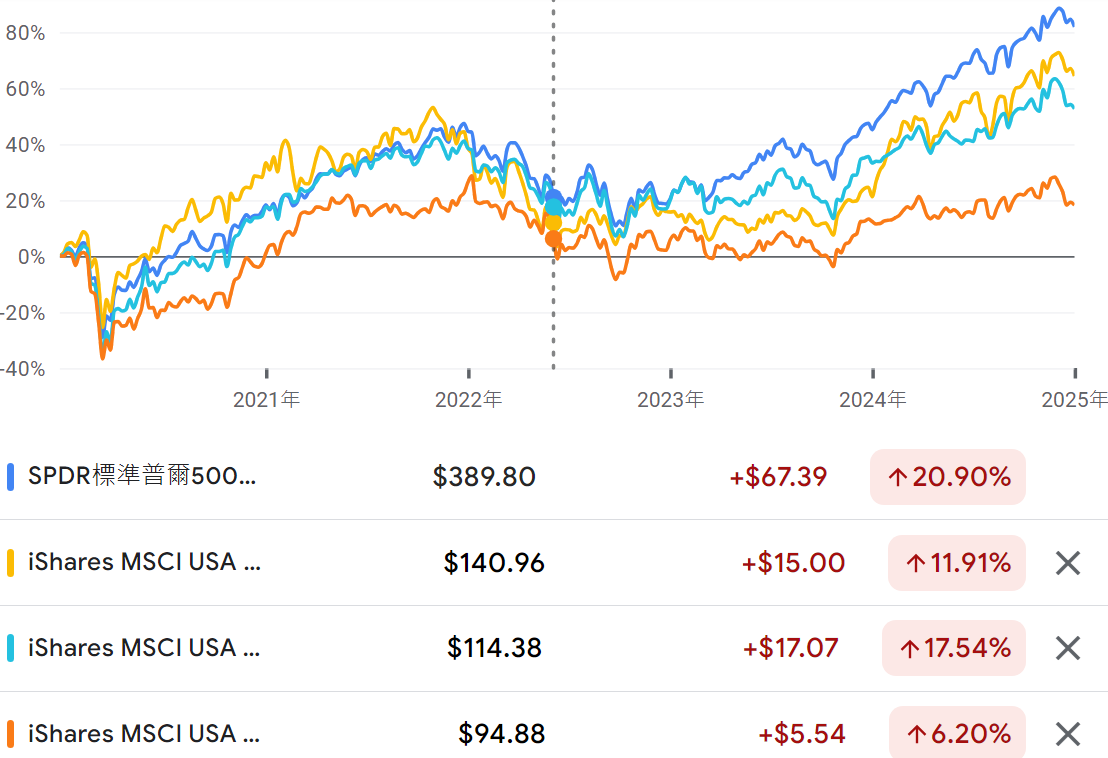

蕭哲仁因子ETF, Factors ETF

"證券投資與財務分析"證券商業務員考試解析 永豐金網頁介紹 https://www.sinotrade.com.tw/richclub/oversea/ 1960年代,經濟學家威廉夏普提出了財務分析上最重要的理論基礎—資本資產定價模型(簡稱CAPM模型),用來衡量投資組合承擔市場風險後,可以帶來的預期報酬率。然而從70年代開始,有不少學者發現某些特性的股票,其獲得的實際報酬率相比CAPM模型計算出的預期報酬率還高,這多出來的超額報酬無法被傳統模型解釋,於是學者們針對CAPM模型做出修正,試圖加入更多影響報酬的因素,才導致後續多因子模型的誕生,進而找出有機會打敗大盤的投資組合。 因此以白話文來說,因子投資就是:「 找到某些影響股票報酬的因素,利用這些因素為投資創造超額報酬 」。 比較三支Factors ETF與傳統ETF績效 iShares MSCI USA Size Factor ETF (SIZE), 規模因子 iShares MSCI USA Momentum Factor ETF (MTUM), 動能因子 iShares MSCI USA Value Factor ETF (VLUE), 價值因子 投資學的動能momentum策略,相反是反轉contrarian策略,前者「追高殺低」,後者「買低賣高」。 STYLE指令 <style>h1{background-color:purple;color:white;border:20px solid red; border-radius: 30px; text-align:center;}</style> 投資學單因子模型 CAPM唯一的因子市場報酬率: 證券i的預期報酬率=Rf + Beta x (市場風險溢酬) 提出者Mossin, Lintner, Sharpe夏普 投資學三因子模型 CAPM因子是市場報酬率, 規模效應, 淨值市價比: 證券i的預期報酬率=Rf + Beta x (市場風險溢酬)+Beta2(規模效應)+Beta3(淨值市價比) 其他多因子模型 取得連結 Facebook X ...

投資學EXCEL選擇權理論價格

時間 履約價 波動率 股價 利率 豬公 豬母 1 5800 0.2 5800 0.05 0.35 0.15 d1 =(LN(股價/履約價)+(利率+波動率*波動率/2)*時間)/波動率/SQRT(時間) 儲存格前面用單引號,強迫以文字出現,當作註解 d2 =豬公-波動率*SQRT(時間) 買權價格 606.1338472 =NORMSDIST(豬公)*股價-NORMSDIST(豬母)*履約價*EXP(-利率*時間) 賣權價格 323.2645093 =NORMSDIST(-豬母)*履約價*EXP(-利率*時間)-NORMSDIST(-豬公)*股價

蕭哲仁:殖利率,債券價格,Macaulay存續期間

Macaulay Duration=-(Delta P)/(Delta y)*(1+y)/P Modified Duration=-(Delta P)/(Delta y)/P

D10923365 蕭哲仁 投資學股利折現模式本益比

價內(In-the-money)認購權證的時間價值(time value)比例會隨價內程度的上升而: (A)下降 (B)上升 (C)不變 (D)不一定 XYZ股票每股盈餘6元,保留盈餘率20\%,要求報酬率為8\%,預期股東權益報酬率是10\%,依據股利折現模式(Dividend Discount Model),預估本益比為多少? (A)11.33 (B)13.33( C)15.33 (D)17.33 公債交割轉換因子與交割單帳面價格 CTD指標最低者,答(A)-17.4 CTD指標最低者,答(C)0.4217 CTD指標最低者,答(A)-0.5506 (結算報價) × (10 年 T-Bond 期貨規格乘數 1,000) × (轉換率)則答(C) (結算報價) × (10 年 T-Bond 期貨規格乘數 1,000) × (轉換率)則答(C)

蕭哲仁D10923365:行為財務,BRK波克夏海瑟威公司股價

認知過程 代表性啟發(representativeness heuristic)。其缺陷在於過分強調將事物劃分的典型類別,而不關注潛在的其它可能證據。Tversky,Slovic and Kahneman(1982)舉的「飛行訓練」一例形象解釋了這一現象。Debondt and Thaler(1983)進一步解釋了「贏者輸者效果」(winner lose effect),認為由於「代表性啟發」的存在使投資者對過去的輸者組合表現出過度悲觀,而對贏者組合過度樂觀。 可得性啟發(availability heuristic)認為容易令人聯想到的事件會讓人誤以為這個事件常常發生。如Shiller(2000)指出,網絡使用者會傾向將1990年代後期的股市繁榮歸功於Internet的發展。Kahneman and Tversky(1973)認為存在可得性啟發是由於個人不能完全從記憶中獲得所有相關的訊息。Fischhoff,Slovic and Lichtenstein(1977)認為個人對於自己不太能想像的事件,會低估其發生的可能性。 錨定與調整(anchoring and adjustment)啟發。人們最初得到的資訊可能制約對事件的估計,產生定錨效應,而以最初的資訊為參照來調整對事件的估計通常不充分。開始的參考點不同會產生不同的估計。Shefrin(2000)認為股票分析師對於新訊息的反應定位的太保守,並且調整的不夠快,Shafir,Diamond and Tversky(1997)通過實驗表明錨定會導致「貨幣幻覺」(money illusion),從而影響人們在認知、情緒上處理通膨的方法。實驗人員在對聯合與分離事件評估時,錨定會低估複雜系統出現問題的機率。 框定依賴(framing dependence)認為人們面對的問題本質相同而形式不同會導致人們做出不同決策。Kahneman and Tversky通過實驗發現頭腦在衡量各種複雜的可能時常走捷徑(shortcut)。 波克夏海瑟威公司 https://www.visualcapitalist.com/ranked-the-largest-bond-markets-in-the-world/ 債券市場規模排序 國家/地區 流通在外餘額 佔全球比重 1 美國U.S. $51.3T 39%...